Plata para Mama (emergencias)

Calcular la rentabilidad no es tan sencillo como "lo que he ganado dividido por lo que he depositado" porque hay que considerar el tiempo que lleva cada depósito invertido.

En Fintual usamos la Tasa Interna de Retorno (TIR), que se calcula buscando la tasa de descuento que logra que el Valor Presente Neto (VAN) de todos los flujos de plata, incluyendo un retiro hoy por el total, sea igual a $0.

Okay, 这是中文. En otras palabras, te mostramos una tasa de interés que representa qué tan bueno ha sido el negocio de entradas y salidas de plata que has hecho hasta ahora.

Considera que la TIR habla del rendimiento anual de la inversión, independiente de cuánto tiempo llevas invirtiendo. Lo que hacemos entonces es "desanualizarla", calculando así la tasa equivalente al plazo correspondiente.

El cálculo que hacemos para "desanualizarla" es este:

Donde t es tu tasa de rentabilidad y d son los días desde que depositaste por primera vez en este objetivo.

Finalmente, para poder evaluar la rentabilidad del portafolio en comparación con el aumento de la inflación, mostramos la variación histórica de la UF en el mismo periodo de tiempo.

En Fintual normalmente usamos la Tasa Interna de Retorno (TIR), que se calcula buscando la tasa de descuento que logra que el Valor Presente Neto (VAN) de todos los flujos de plata, incluyendo un retiro hoy por el total, sea igual a $0.

Sin embargo, este método no es perfecto y hay casos en los que obtenemos rentabilidades que no hacen sentido. En estos casos utilizamos una formula alternativa para calcular la Rentabilidad a través del ROI.

El ROI o retorno de la inversión es una métrica que compara las ganancias obtenidas con la inversión realizada, el cálculo que hacemos es el siguiente:

Finalmente, para poder evaluar la rentabilidad del portafolio en comparación con el aumento de la inflación, mostramos la variación histórica de la UF en el mismo periodo de tiempo.

No adivinamos el futuro.

Estas simulaciones no constituyen una predicción para las rentabilidades futuras, sino una estimación referencial construida en base a estimaciones de retornos implícitos futuros o a datos históricos de los activos relacionados a ellos.

El resultado esperado, y el escenario optimista y pesimista, son simulaciones realizadas según un método de retornos implícito, que es una estimación del comportamiento de los activos basados en sus precios actuales, los dividendos futuros de acciones estimados por un proveedor externo y en el nivel de tasa actual de los bonos.

Dado que los modelos contienen supuestos que podrían no cumplirse, estas estimaciones son sólo referenciales, y por lo tanto se debe entender que la rentabilidad de la cartera o de los fondos son naturalmente variables y que no es posible predecir su comportamiento futuro.

El escenario optimista corresponde al nivel del 2,5% de los mejores casos sobre el horizonte de inversión simulado, es decir, según la estimación asociada a la simulación, existe una probabilidad del 2,5% de que la cartera tenga una rentabilidad tan buena o mejor que el escenario optimista en el horizonte de inversión simulado.

El escenario pesimista corresponde al Valor en Riesgo (VaR) sobre el horizonte de inversión simulado, con un nivel de confianza de 97,5%, lo cual significa que según la estimación asociada a la simulación, existe una probabilidad del 2,5% de que la cartera tenga una rentabilidad tan mala o peor que el escenario pesimista en el horizonte de inversión simulado.

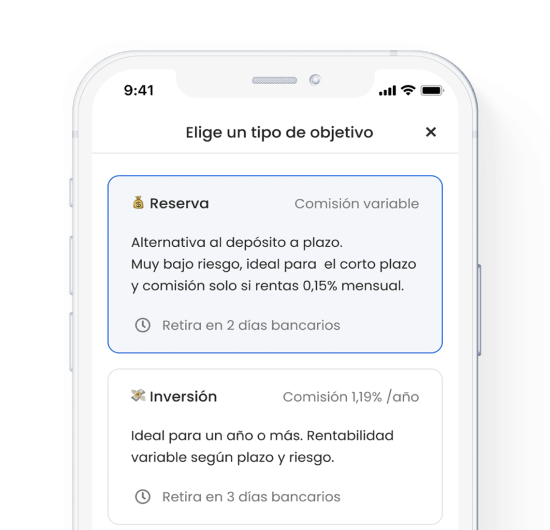

El plazo de inversión es el tiempo que quieres dejar tu plata invertida en un objetivo. El plazo y el riesgo sirven para entregar estimaciones sobre la rentabilidad y recomendar el portafolio en qué se invertirá tu plata, es decir, en qué fondos y en qué porcentaje de cada uno.

Regístrate en 5 minutos 100% online

Regístrate en 5 minutos 100% online