Ahorro Previsional Voluntario: Mejora tu jubilación con un APV

100% online, sin papeleos y en simple

Ahorro Previsional Voluntario: Mejora tu jubilación con un APV

100% online, sin papeleos y en simple

Ahorro Previsional Voluntario: Mejora tu jubilación con un APV

100% online, sin papeleos y en simple

¿Qué es el APV?

El APV es una forma de ahorro para mejorar tu pensión que tiene buenos beneficios tributarios. Estamos regulados por la Comisión para el Mercado Financiero (CMF)

¿Qué es el APV?

El APV es una forma de ahorro para mejorar tu pensión que tiene buenos beneficios tributarios. Estamos regulados por la Comisión para el Mercado Financiero (CMF)

¿Qué es el APV?

El APV es una forma de ahorro para mejorar tu pensión que tiene buenos beneficios tributarios. Estamos regulados por la Comisión para el Mercado Financiero (CMF)

Beneficios tributarios

Régimen A

El Estado te regala hasta $411.888 aprox al año.

Sí! De regalo y sin letra chica. Te abonan el 15% de lo que ahorres tú, con tope 6 UTM en el caso de régimen A.

Leer más

Régimen B

Pagas menos impuestos.

Tus aportes (con límite de 600 UF anuales) se descuentan de tu base imponible de trabajador. Se traduce en menos impuestos, o devoluciones de ellos.

Leer más

Depósito Convenido

Beneficios tributarios

Régimen A

El Estado te regala hasta $411.888 aprox al año.

Sí! De regalo y sin letra chica. Te abonan el 15% de lo que ahorres tú, con tope 6 UTM en el caso de régimen A.

Leer más

Régimen B

Pagas menos impuestos.

Tus aportes (con límite de 600 UF anuales) se descuentan de tu base imponible de trabajador. Se traduce en menos impuestos, o devoluciones de ellos.

Leer más

Depósito Convenido

Beneficios tributarios

Régimen A

El Estado te regala hasta $411.888 aprox al año.

Sí! De regalo y sin letra chica. Te abonan el 15% de lo que ahorres tú, con tope 6 UTM en el caso de régimen A.

Leer más

Régimen B

Pagas menos impuestos.

Tus aportes (con límite de 600 UF anuales) se descuentan de tu base imponible de trabajador. Se traduce en menos impuestos, o devoluciones de ellos.

Leer más

Depósito Convenido

Descubre qué régimen te conviene con nuestro simulador de APV ¿APV-A o APV-B?

El régimen que más te conviene depende del monto de tu renta o ingreso líquido imponible, que corresponde a tu sueldo bruto menos los descuentos legales de AFP, salud (Fonasa o Isapre) y seguro de cesantía*.

El régimen que más te conviene depende del monto de tu renta o ingreso líquido imponible, que corresponde a tu sueldo bruto menos los descuentos legales de AFP, salud (Fonasa o Isapre) y seguro de cesantía*.

Beneficios de tener tu APV en Fintual

100% Online

Olvídate de los papeleos y la burocracia. Incluso si ya tienes tu APV en otra parte nosotros nos encargamos de todo.

0,49% comisión anual

Tenemos uno de los APV más baratos del mercado.

Un APV que se entiende

El equipo de expertos de Fintual te ayuda con tus dudas en el chat y tenemos una IA que responde 24/7 en fintu.al/hola.

Beneficios de tener tu APV en Fintual

100% Online

Olvídate de los papeleos y la burocracia. Incluso si ya tienes tu APV en otra parte nosotros nos encargamos de todo.

0,49% comisión anual

Tenemos uno de los APV más baratos del mercado.

Un APV que se entiende

El equipo de expertos de Fintual te ayuda con tus dudas en el chat y tenemos una IA que responde 24/7 en fintu.al/hola.

Beneficios de tener tu APV en Fintual

100% Online

Olvídate de los papeleos y la burocracia. Incluso si ya tienes tu APV en otra parte nosotros nos encargamos de todo.

0,49% comisión anual

Tenemos uno de los APV más baratos del mercado.

Un APV que se entiende

El equipo de expertos de Fintual te ayuda con tus dudas en el chat y tenemos una IA que responde 24/7 en fintu.al/hola.

¿Ya tienes APV en otro lado? Cámbiate a Fintual

Tenemos uno de los APVs más baratos del mercado: 0,49% anual. Además, tu traspaso no tiene costo y no pierdes los beneficios.

¿Ya tienes APV en otro lado? Cámbiate a Fintual

Tenemos uno de los APVs más baratos del mercado: 0,49% anual. Además, tu traspaso no tiene costo y no pierdes los beneficios.

¿Ya tienes APV en otro lado? Cámbiate a Fintual

Tenemos uno de los APVs más baratos del mercado: 0,49% anual. Además, tu traspaso no tiene costo y no pierdes los beneficios.

Comparación de rentabilidad y comisiones

de otros fondos

Para más información y una explicación en detalle del gráfico, te invitamos a leer este post: APVnomics: ¿qué es el APV y cuál es el mejor?

Promedio del exceso de rentabilidad APV anual

frente a la inflación en los últimos 5 años.¹

Promedio del exceso de rentabilidad APV anual frente a la inflación en los últimos 5 años.¹

Conservative Clooney

...¹

Moderate Pitt

...¹

Risky Norris

...¹

¿Cómo funciona el APV?

El APV es un mecanismo de ahorro a largo plazo con beneficios tributarios, diseñado para complementar la jubilación.

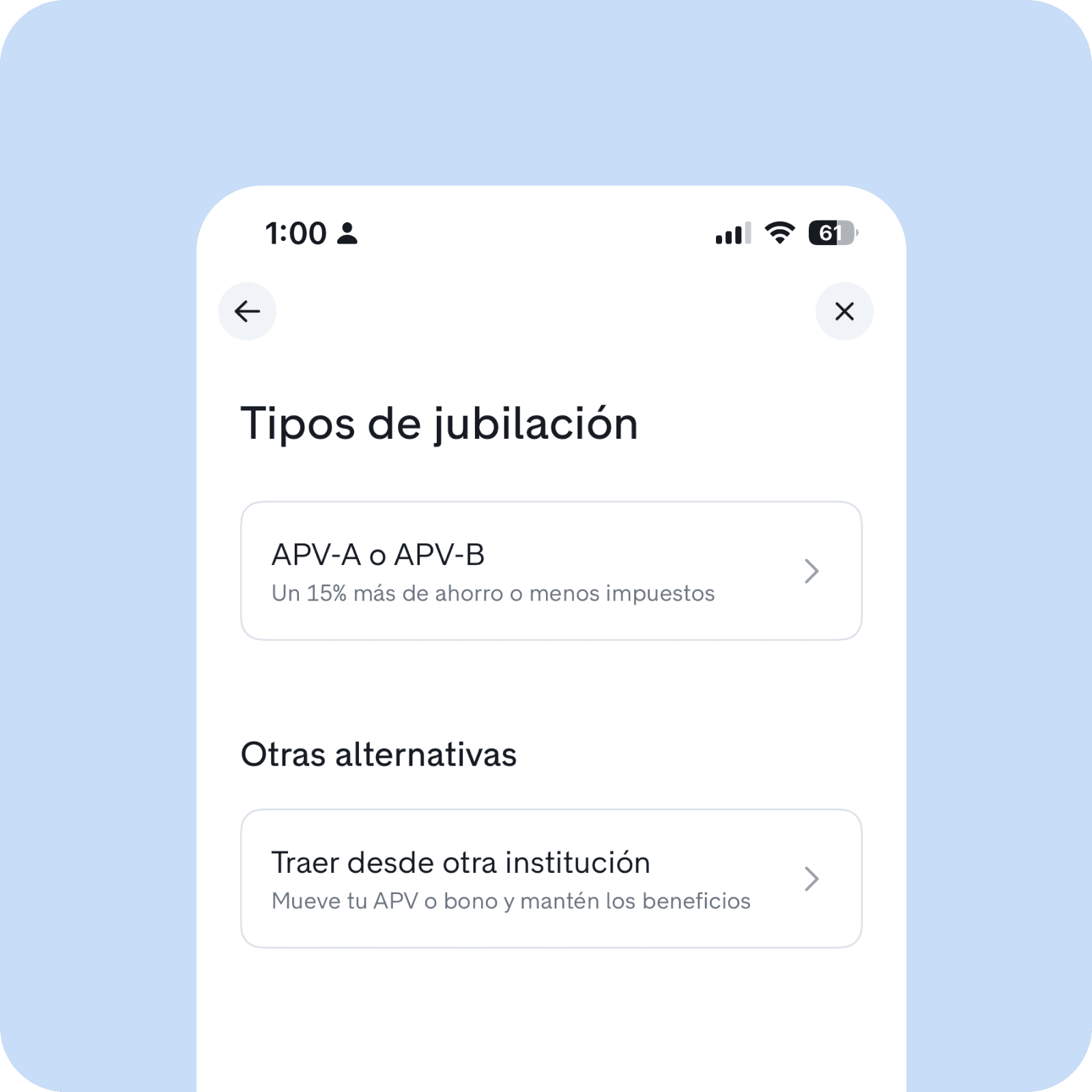

Primero, elige el régimen que más te conviene: - Si tienes ingresos mensuales inferiores a $4.781.420, generalmente conviene el Régimen A hasta maximizar el beneficio. Si deseas continuar aportando al APV después de alcanzar el límite, puedes optar por el Régimen B. - Si tienes ingresos mensuales superiores a $4.781.420*, suele convenir el Régimen B.

Características principales del APV : - No hay montos mínimos para invertir - Es flexible, ya que los depósitos pueden ser mensuales o esporádicos - Disponible para cotizantes de AFP con al menos una cotización en el año - Se puede retirar antes de jubilar, pero en el Régimen A perderías la bonificación recibida, y en el Régimen B el monto retirado se sumará a tu base imponible. - Los beneficios tienen un límite de 50 UF mensuales o de 600 UF al año.

Al jubilarse: - El APV se suma a las cotizaciones obligatorias - Si la pensión supera el 70% del sueldo promedio de los últimos 10 años, el excedente puede retirarse libremente.

¿Cuál es el plazo que tengo para invertir y aprovechar los beneficios del año: Este año, tienes hasta el 30 de diciembre a las 11:00 am para sacarle el máximo provecho a los beneficios anuales que te da el Estado.

El APV ofrece una gran oportunidad para aumentar los ahorros de jubilación, con la ventaja adicional del crecimiento de la inversión a lo largo del tiempo.

¿Cómo funciona el APV?

El APV es un mecanismo de ahorro a largo plazo con beneficios tributarios, diseñado para complementar la jubilación.

Primero, elige el régimen que más te conviene: - Si tienes ingresos mensuales inferiores a $4.781.420, generalmente conviene el Régimen A hasta maximizar el beneficio. Si deseas continuar aportando al APV después de alcanzar el límite, puedes optar por el Régimen B. - Si tienes ingresos mensuales superiores a $4.781.420*, suele convenir el Régimen B.

Características principales del APV : - No hay montos mínimos para invertir - Es flexible, ya que los depósitos pueden ser mensuales o esporádicos - Disponible para cotizantes de AFP con al menos una cotización en el año - Se puede retirar antes de jubilar, pero en el Régimen A perderías la bonificación recibida, y en el Régimen B el monto retirado se sumará a tu base imponible. - Los beneficios tienen un límite de 50 UF mensuales o de 600 UF al año.

Al jubilarse: - El APV se suma a las cotizaciones obligatorias - Si la pensión supera el 70% del sueldo promedio de los últimos 10 años, el excedente puede retirarse libremente.

¿Cuál es el plazo que tengo para invertir y aprovechar los beneficios del año: Este año, tienes hasta el 30 de diciembre a las 11:00 am para sacarle el máximo provecho a los beneficios anuales que te da el Estado.

El APV ofrece una gran oportunidad para aumentar los ahorros de jubilación, con la ventaja adicional del crecimiento de la inversión a lo largo del tiempo.

¿Cómo funciona el APV?

El APV es un mecanismo de ahorro a largo plazo con beneficios tributarios, diseñado para complementar la jubilación.

Primero, elige el régimen que más te conviene: - Si tienes ingresos mensuales inferiores a $4.781.420, generalmente conviene el Régimen A hasta maximizar el beneficio. Si deseas continuar aportando al APV después de alcanzar el límite, puedes optar por el Régimen B. - Si tienes ingresos mensuales superiores a $4.781.420*, suele convenir el Régimen B.

Características principales del APV : - No hay montos mínimos para invertir - Es flexible, ya que los depósitos pueden ser mensuales o esporádicos - Disponible para cotizantes de AFP con al menos una cotización en el año - Se puede retirar antes de jubilar, pero en el Régimen A perderías la bonificación recibida, y en el Régimen B el monto retirado se sumará a tu base imponible. - Los beneficios tienen un límite de 50 UF mensuales o de 600 UF al año.

Al jubilarse: - El APV se suma a las cotizaciones obligatorias - Si la pensión supera el 70% del sueldo promedio de los últimos 10 años, el excedente puede retirarse libremente.

¿Cuál es el plazo que tengo para invertir y aprovechar los beneficios del año: Este año, tienes hasta el 30 de diciembre a las 11:00 am para sacarle el máximo provecho a los beneficios anuales que te da el Estado.

El APV ofrece una gran oportunidad para aumentar los ahorros de jubilación, con la ventaja adicional del crecimiento de la inversión a lo largo del tiempo.

¿Cómo abrir un APV?

Crea tu cuenta

Descarga la app y crea tu cuenta. Estará lista en 5 minutos.

Crea tu inversión de APV

Haz clic en "Crear" y crea tu APV.

Ya puedes invertir

Haz clic en "Invertir" y selecciona tu APV.

¿Cómo abrir un APV?

Crea tu cuenta

Descarga la app y crea tu cuenta. Estará lista en 5 minutos.

Crea tu inversión de APV

Haz clic en "Crear" y crea tu APV.

Ya puedes invertir

Haz clic en "Invertir" y selecciona tu APV.

¿Cómo abrir un APV?

Crea tu cuenta

Descarga la app y crea tu cuenta. Estará lista en 5 minutos.

Crea tu inversión de APV

Haz clic en "Crear" y crea tu APV.

Ya puedes invertir

Haz clic en "Invertir" y selecciona tu APV.

¿Preguntas sobre APV?

Tenemos respuestas

¿Preguntas sobre APV?

Tenemos respuestas

¿Cuál es el monto mínimo del APV?

¿Y tengo que depositar todos los meses?

¿Qué requisitos tiene el APV?

¿Puedo tener los dos beneficios del APV?

¿Quién regula el APV?

¿El APV es heredable e inembargable?

¿Puedes adelantar tu jubilación?

¿Y si necesito la plata antes?

¹ Las rentabilidades mostradas corresponden a las rentabilidades reales anualizadas que han tenido los Fondos Mutuos:

- Fintual Risky Norris (serie APV):

Esto significa que desde hace 5 años hasta el día ... a este fondo ha rentado ....

- Fintual Moderate Pitt (serie APV):

Esto significa que desde hace 5 años hasta el día ... a este fondo ha rentado ....

- Fintual Conservative Clooney (serie APV):

Esto significa que desde hace 5 años hasta el día ... a este fondo ha rentado ....

¹ Las rentabilidades mostradas corresponden a las rentabilidades reales anualizadas que han tenido los Fondos Mutuos:

- Fintual Risky Norris (serie APV):

Esto significa que desde hace 5 años hasta el día ... a este fondo ha rentado ....

- Fintual Moderate Pitt (serie APV):

Esto significa que desde hace 5 años hasta el día ... a este fondo ha rentado ....

- Fintual Conservative Clooney (serie APV):

Esto significa que desde hace 5 años hasta el día ... a este fondo ha rentado ....

¹ Las rentabilidades mostradas corresponden a las rentabilidades reales anualizadas que han tenido los Fondos Mutuos:

- Fintual Risky Norris (serie APV):

Esto significa que desde hace 5 años hasta el día ... a este fondo ha rentado ....

- Fintual Moderate Pitt (serie APV):

Esto significa que desde hace 5 años hasta el día ... a este fondo ha rentado ....

- Fintual Conservative Clooney (serie APV):

Esto significa que desde hace 5 años hasta el día ... a este fondo ha rentado ....

Regulados por la

Comisión para el Mercado Financiero.

2026, Fintual A.G.F. S.A.

Fintual es una Administradora General de Fondos ('Fintual'), sociedad anónima especial supervisada y regulada en Chile por la Comisión para el Mercado Financiero (CMF, ex SVS). Entre otras series de reportes se informan a este ente regulador datos como patrimonio, valores cuotas y la comisión cobrada a cada fondo, y con frecuencia semanal el detalle de los activos que hay en cartera de cada fondo, además de entregar reportes mensuales, trimestrales y los estados financieros anuales de los fondos mutuos y trimestrales de la sociedad administradora Fintual. Existen exigencias de patrimonio mínimo para garantizar la operación de Fintual, junto con garantías en forma de seguros para cada uno de los fondos mutuos administrados por Fintual. Los fondos administrados por Fintual forman un patrimonio separado de la administradora Fintual.

Fintual es también una empresa tecnológica que automatiza procesos y rutinas típicas en la industria financiera, permitiendo el enrolamiento remoto de clientes y las acciones de inversión y rescate de manera sencilla y eficiente. Esta optimización operacional y la tecnología detrás han sido desarrolladas en Fintual, lo que nos permite hacer mejoras constantemente y desarrollar nuevas características que el negocio y nuestros clientes van requiriendo.

Fintual Administradora General de Fondos S.A., es a su vez filial de una empresa chilena (Fintual SpA), cuya matriz se encuentra incorporada en Estados Unidos como Fintual, Inc.

Infórmese de las características esenciales de la inversión en nuestros fondos mutuos, los que se encuentran contenidos en sus reglamentos internos, que puedes ver en la CMF y en fintual.cl/docs.

Las rentabilidades o ganancias obtenidas en el pasado por los fondos, no garantizan que ellas se repitan en el futuro. Los valores de las cuotas de los fondos mutuos son variables.

Conceptos de la sección 'Depositar es gratis y sacar tu plata también'

Balance: Tu plata a la fecha de actualización.

Depositado Neto: La suma de todos tus depósitos, menos los retiros que has hecho.

Ganado: La diferencia entre balance y depositado neto.

Regulados por la

Comisión para el Mercado Financiero.

2026, Fintual A.G.F. S.A.

Fintual es una Administradora General de Fondos ('Fintual'), sociedad anónima especial supervisada y regulada en Chile por la Comisión para el Mercado Financiero (CMF, ex SVS). Entre otras series de reportes se informan a este ente regulador datos como patrimonio, valores cuotas y la comisión cobrada a cada fondo, y con frecuencia semanal el detalle de los activos que hay en cartera de cada fondo, además de entregar reportes mensuales, trimestrales y los estados financieros anuales de los fondos mutuos y trimestrales de la sociedad administradora Fintual. Existen exigencias de patrimonio mínimo para garantizar la operación de Fintual, junto con garantías en forma de seguros para cada uno de los fondos mutuos administrados por Fintual. Los fondos administrados por Fintual forman un patrimonio separado de la administradora Fintual.

Fintual es también una empresa tecnológica que automatiza procesos y rutinas típicas en la industria financiera, permitiendo el enrolamiento remoto de clientes y las acciones de inversión y rescate de manera sencilla y eficiente. Esta optimización operacional y la tecnología detrás han sido desarrolladas en Fintual, lo que nos permite hacer mejoras constantemente y desarrollar nuevas características que el negocio y nuestros clientes van requiriendo.

Fintual Administradora General de Fondos S.A., es a su vez filial de una empresa chilena (Fintual SpA), cuya matriz se encuentra incorporada en Estados Unidos como Fintual, Inc.

Infórmese de las características esenciales de la inversión en nuestros fondos mutuos, los que se encuentran contenidos en sus reglamentos internos, que puedes ver en la CMF y en fintual.cl/docs.

Las rentabilidades o ganancias obtenidas en el pasado por los fondos, no garantizan que ellas se repitan en el futuro. Los valores de las cuotas de los fondos mutuos son variables.

Conceptos de la sección 'Depositar es gratis y sacar tu plata también'

Balance: Tu plata a la fecha de actualización.

Depositado Neto: La suma de todos tus depósitos, menos los retiros que has hecho.

Ganado: La diferencia entre balance y depositado neto.

Regulados por la

Comisión para el

Mercado Financiero.

2026, Fintual A.G.F. S.A.

Fintual es una Administradora General de Fondos ('Fintual'), sociedad anónima especial supervisada y regulada en Chile por la Comisión para el Mercado Financiero (CMF, ex SVS). Entre otras series de reportes se informan a este ente regulador datos como patrimonio, valores cuotas y la comisión cobrada a cada fondo, y con frecuencia semanal el detalle de los activos que hay en cartera de cada fondo, además de entregar reportes mensuales, trimestrales y los estados financieros anuales de los fondos mutuos y trimestrales de la sociedad administradora Fintual. Existen exigencias de patrimonio mínimo para garantizar la operación de Fintual, junto con garantías en forma de seguros para cada uno de los fondos mutuos administrados por Fintual. Los fondos administrados por Fintual forman un patrimonio separado de la administradora Fintual.

Fintual es también una empresa tecnológica que automatiza procesos y rutinas típicas en la industria financiera, permitiendo el enrolamiento remoto de clientes y las acciones de inversión y rescate de manera sencilla y eficiente. Esta optimización operacional y la tecnología detrás han sido desarrolladas en Fintual, lo que nos permite hacer mejoras constantemente y desarrollar nuevas características que el negocio y nuestros clientes van requiriendo.

Fintual Administradora General de Fondos S.A., es a su vez filial de una empresa chilena (Fintual SpA), cuya matriz se encuentra incorporada en Estados Unidos como Fintual, Inc.

Infórmese de las características esenciales de la inversión en nuestros fondos mutuos, los que se encuentran contenidos en sus reglamentos internos, que puedes ver en la CMF y en fintual.cl/docs.

Las rentabilidades o ganancias obtenidas en el pasado por los fondos, no garantizan que ellas se repitan en el futuro. Los valores de las cuotas de los fondos mutuos son variables.

Conceptos de la sección 'Depositar es gratis y sacar tu plata también'

Balance: Tu plata a la fecha de actualización.

Depositado Neto: La suma de todos tus depósitos, menos los retiros que has hecho.

Ganado: La diferencia entre balance y depositado neto.