Simula tu APV

¿Cuánto puedo mejorar para mi jubilación?

Simula tu APV

¿Cuánto puedo mejorar para mi jubilación?

Simula tu APV

¿Cuánto puedo mejorar para mi jubilación?

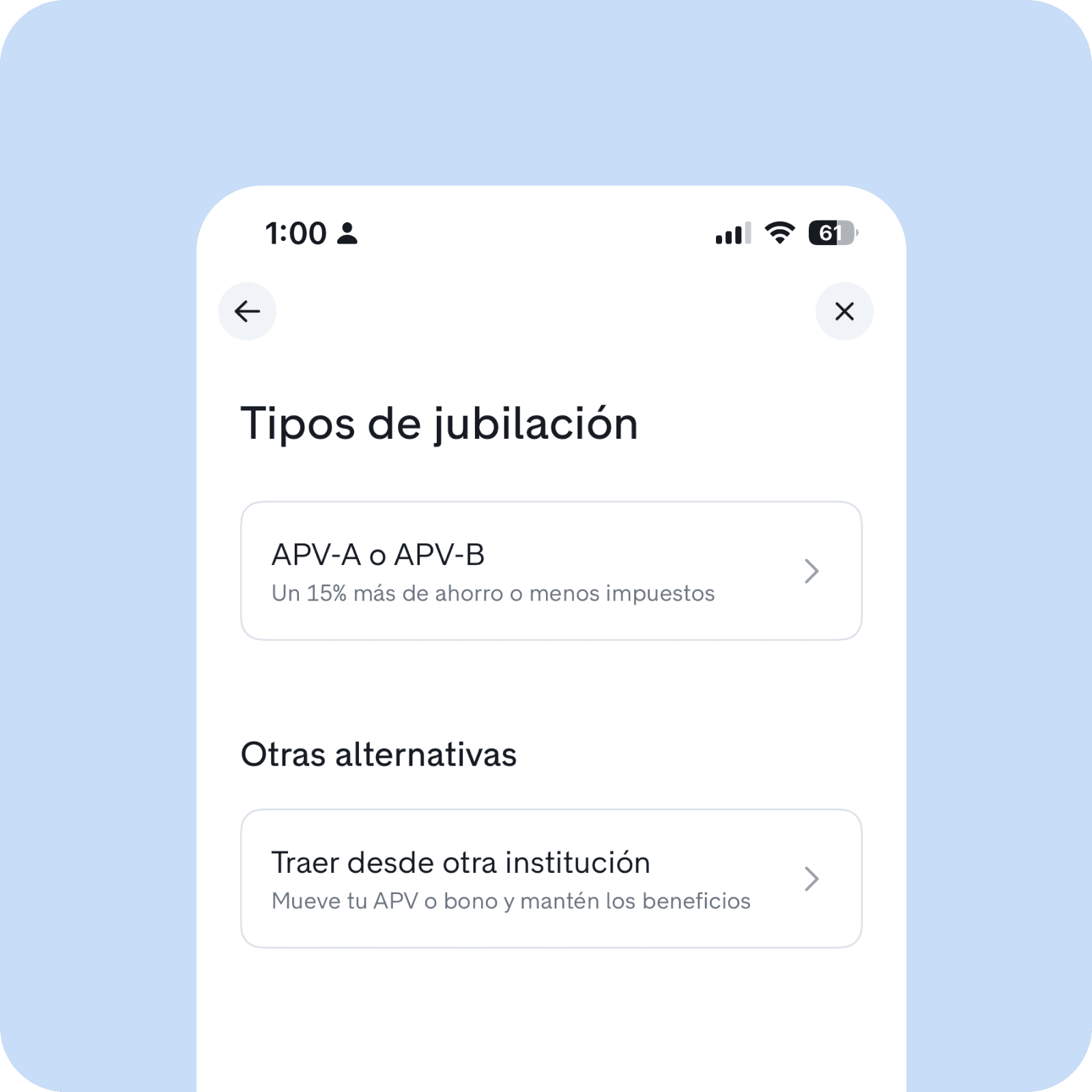

¿APV-A o APV-B?

¿APV-A o APV-B?

Descubre cuál es el régimen que te conviene

Descubre cuál es el régimen que te conviene

El régimen que más te conviene depende del monto de tu renta o ingreso líquido imponible, que corresponde a tu sueldo bruto menos los descuentos legales de AFP, salud (Fonasa o Isapre) y seguro de cesantía*.

El régimen que más te conviene depende del monto de tu renta o ingreso líquido imponible, que corresponde a tu sueldo bruto menos los descuentos legales de AFP, salud (Fonasa o Isapre) y seguro de cesantía*.

Simulador de APV

Simulador de APV

¿Cuánta plata juntarás para tu pensión?

¿Cuánta plata juntarás para tu pensión?

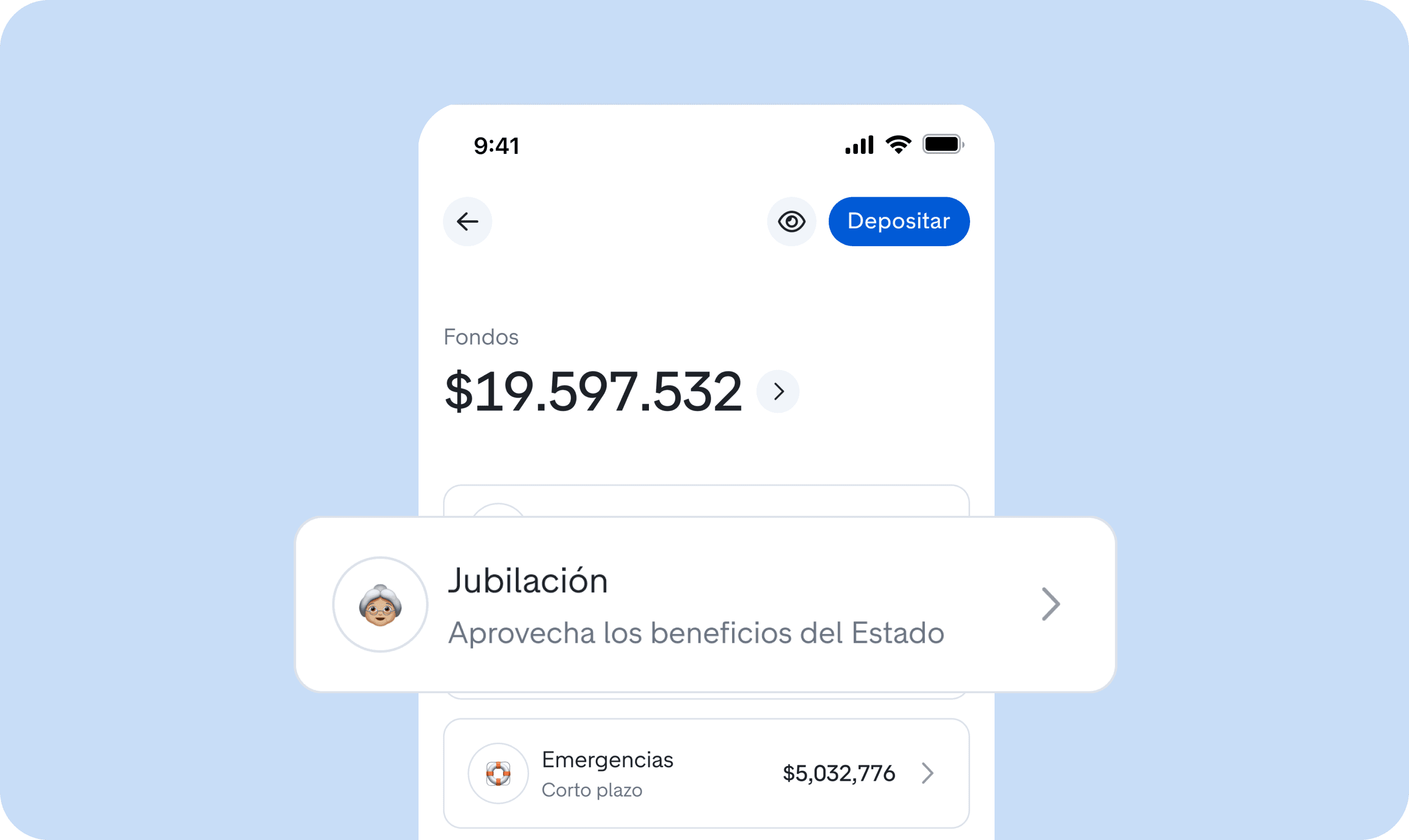

¿Todavía no tienes APV?

Organiza tus ahorros invirtiendo de manera inteligente, fácil y clara 100% digital. Sin papeleos ni letra chica.

¿Todavía no tienes APV?

Organiza tus ahorros invirtiendo de manera inteligente, fácil y clara 100% digital. Sin papeleos ni letra chica.

¿Todavía no tienes APV?

Organiza tus ahorros invirtiendo de manera inteligente, fácil y clara 100% digital. Sin papeleos ni letra chica.

La diferencia en rentabilidad entre alternativas de ahorro previsional voluntario no necesariamente refleja la diferencia en el riesgo de las inversiones.

La rentabilidad es fluctuante por lo que nada garantiza que las rentabilidades pasadas se mantengan en el futuro. La rentabilidad presentada es neta de costos y comisiones, de acuerdo a lo establecido por la Superintendencia de Pensiones y se encuentra anualizada y deflactadas por la UF.

La diferencia en rentabilidad entre alternativas de ahorro previsional voluntario no necesariamente refleja la diferencia en el riesgo de las inversiones.

La rentabilidad es fluctuante por lo que nada garantiza que las rentabilidades pasadas se mantengan en el futuro. La rentabilidad presentada es neta de costos y comisiones, de acuerdo a lo establecido por la Superintendencia de Pensiones y se encuentra anualizada y deflactadas por la UF.

La diferencia en rentabilidad entre alternativas de ahorro previsional voluntario no necesariamente refleja la diferencia en el riesgo de las inversiones.

La rentabilidad es fluctuante por lo que nada garantiza que las rentabilidades pasadas se mantengan en el futuro. La rentabilidad presentada es neta de costos y comisiones, de acuerdo a lo establecido por la Superintendencia de Pensiones y se encuentra anualizada y deflactadas por la UF.

Los simuladores de APV son solo herramientas de sugerencia y no deben interpretarse como una recomendación definitiva. Antes de tomar decisiones basadas en los resultados, te recomendamos hacer un análisis tributario personal, lo cual podría requerir la asistencia de un asesor tributario. Fintual no ofrece asesoramiento tributario.

*En general, si tu tasa marginal de impuestos es mayor al 15%, te conviene ahorrar sólo en APV-B. Sin embargo, hay un par de casos donde puede tener sentido combinar ambos:

- Si quieres ahorrar más del límite permitido para APV-A. En este caso, puedes hacer APV-A hasta el tope y luego destinar el excedente a APV-B para seguir recibiendo beneficios tributarios.

- Si al ahorrar un en APV-B comienzas a bajar de tramo de impuestos de segunda categoría, de forma tal que tu impuesto marginal baja a 13,5%. En ese punto, te puede convenir destinar parte de tus ahorros a APV-A, que bonifica un 15%.

Ten en cuenta que estos son casos especiales y la mayoría de las veces, si tu tasa marginal supera el 15%, te conviene enfocarte sólo en APV-B. Si tienes dudas sobre tu situación particular, te recomendamos hablar con un asesor tributario.

Los simuladores de APV son solo herramientas de sugerencia y no deben interpretarse como una recomendación definitiva. Antes de tomar decisiones basadas en los resultados, te recomendamos hacer un análisis tributario personal, lo cual podría requerir la asistencia de un asesor tributario. Fintual no ofrece asesoramiento tributario.

*En general, si tu tasa marginal de impuestos es mayor al 15%, te conviene ahorrar sólo en APV-B. Sin embargo, hay un par de casos donde puede tener sentido combinar ambos:

- Si quieres ahorrar más del límite permitido para APV-A. En este caso, puedes hacer APV-A hasta el tope y luego destinar el excedente a APV-B para seguir recibiendo beneficios tributarios.

- Si al ahorrar un en APV-B comienzas a bajar de tramo de impuestos de segunda categoría, de forma tal que tu impuesto marginal baja a 13,5%. En ese punto, te puede convenir destinar parte de tus ahorros a APV-A, que bonifica un 15%.

Ten en cuenta que estos son casos especiales y la mayoría de las veces, si tu tasa marginal supera el 15%, te conviene enfocarte sólo en APV-B. Si tienes dudas sobre tu situación particular, te recomendamos hablar con un asesor tributario.

Los simuladores de APV son solo herramientas de sugerencia y no deben interpretarse como una recomendación definitiva. Antes de tomar decisiones basadas en los resultados, te recomendamos hacer un análisis tributario personal, lo cual podría requerir la asistencia de un asesor tributario. Fintual no ofrece asesoramiento tributario.

*En general, si tu tasa marginal de impuestos es mayor al 15%, te conviene ahorrar sólo en APV-B. Sin embargo, hay un par de casos donde puede tener sentido combinar ambos:

- Si quieres ahorrar más del límite permitido para APV-A. En este caso, puedes hacer APV-A hasta el tope y luego destinar el excedente a APV-B para seguir recibiendo beneficios tributarios.

- Si al ahorrar un en APV-B comienzas a bajar de tramo de impuestos de segunda categoría, de forma tal que tu impuesto marginal baja a 13,5%. En ese punto, te puede convenir destinar parte de tus ahorros a APV-A, que bonifica un 15%.

Ten en cuenta que estos son casos especiales y la mayoría de las veces, si tu tasa marginal supera el 15%, te conviene enfocarte sólo en APV-B. Si tienes dudas sobre tu situación particular, te recomendamos hablar con un asesor tributario.

Regulados por la

Comisión para el Mercado Financiero.

2026, Fintual A.G.F. S.A.

Fintual es una Administradora General de Fondos ('Fintual'), sociedad anónima especial supervisada y regulada en Chile por la Comisión para el Mercado Financiero (CMF, ex SVS). Entre otras series de reportes se informan a este ente regulador datos como patrimonio, valores cuotas y la comisión cobrada a cada fondo, y con frecuencia semanal el detalle de los activos que hay en cartera de cada fondo, además de entregar reportes mensuales, trimestrales y los estados financieros anuales de los fondos mutuos y trimestrales de la sociedad administradora Fintual. Existen exigencias de patrimonio mínimo para garantizar la operación de Fintual, junto con garantías en forma de seguros para cada uno de los fondos mutuos administrados por Fintual. Los fondos administrados por Fintual forman un patrimonio separado de la administradora Fintual.

Fintual es también una empresa tecnológica que automatiza procesos y rutinas típicas en la industria financiera, permitiendo el enrolamiento remoto de clientes y las acciones de inversión y rescate de manera sencilla y eficiente. Esta optimización operacional y la tecnología detrás han sido desarrolladas en Fintual, lo que nos permite hacer mejoras constantemente y desarrollar nuevas características que el negocio y nuestros clientes van requiriendo.

Fintual Administradora General de Fondos S.A., es a su vez filial de una empresa chilena (Fintual SpA), cuya matriz se encuentra incorporada en Estados Unidos como Fintual, Inc.

Infórmese de las características esenciales de la inversión en nuestros fondos mutuos, los que se encuentran contenidos en sus reglamentos internos, que puedes ver en la CMF y en fintual.cl/docs.

Las rentabilidades o ganancias obtenidas en el pasado por los fondos, no garantizan que ellas se repitan en el futuro. Los valores de las cuotas de los fondos mutuos son variables.

Conceptos de la sección 'Depositar es gratis y sacar tu plata también'

Balance: Tu plata a la fecha de actualización.

Depositado Neto: La suma de todos tus depósitos, menos los retiros que has hecho.

Ganado: La diferencia entre balance y depositado neto.

Regulados por la

Comisión para el Mercado Financiero.

2026, Fintual A.G.F. S.A.

Fintual es una Administradora General de Fondos ('Fintual'), sociedad anónima especial supervisada y regulada en Chile por la Comisión para el Mercado Financiero (CMF, ex SVS). Entre otras series de reportes se informan a este ente regulador datos como patrimonio, valores cuotas y la comisión cobrada a cada fondo, y con frecuencia semanal el detalle de los activos que hay en cartera de cada fondo, además de entregar reportes mensuales, trimestrales y los estados financieros anuales de los fondos mutuos y trimestrales de la sociedad administradora Fintual. Existen exigencias de patrimonio mínimo para garantizar la operación de Fintual, junto con garantías en forma de seguros para cada uno de los fondos mutuos administrados por Fintual. Los fondos administrados por Fintual forman un patrimonio separado de la administradora Fintual.

Fintual es también una empresa tecnológica que automatiza procesos y rutinas típicas en la industria financiera, permitiendo el enrolamiento remoto de clientes y las acciones de inversión y rescate de manera sencilla y eficiente. Esta optimización operacional y la tecnología detrás han sido desarrolladas en Fintual, lo que nos permite hacer mejoras constantemente y desarrollar nuevas características que el negocio y nuestros clientes van requiriendo.

Fintual Administradora General de Fondos S.A., es a su vez filial de una empresa chilena (Fintual SpA), cuya matriz se encuentra incorporada en Estados Unidos como Fintual, Inc.

Infórmese de las características esenciales de la inversión en nuestros fondos mutuos, los que se encuentran contenidos en sus reglamentos internos, que puedes ver en la CMF y en fintual.cl/docs.

Las rentabilidades o ganancias obtenidas en el pasado por los fondos, no garantizan que ellas se repitan en el futuro. Los valores de las cuotas de los fondos mutuos son variables.

Conceptos de la sección 'Depositar es gratis y sacar tu plata también'

Balance: Tu plata a la fecha de actualización.

Depositado Neto: La suma de todos tus depósitos, menos los retiros que has hecho.

Ganado: La diferencia entre balance y depositado neto.

Regulados por la

Comisión para el

Mercado Financiero.

2026, Fintual A.G.F. S.A.

Fintual es una Administradora General de Fondos ('Fintual'), sociedad anónima especial supervisada y regulada en Chile por la Comisión para el Mercado Financiero (CMF, ex SVS). Entre otras series de reportes se informan a este ente regulador datos como patrimonio, valores cuotas y la comisión cobrada a cada fondo, y con frecuencia semanal el detalle de los activos que hay en cartera de cada fondo, además de entregar reportes mensuales, trimestrales y los estados financieros anuales de los fondos mutuos y trimestrales de la sociedad administradora Fintual. Existen exigencias de patrimonio mínimo para garantizar la operación de Fintual, junto con garantías en forma de seguros para cada uno de los fondos mutuos administrados por Fintual. Los fondos administrados por Fintual forman un patrimonio separado de la administradora Fintual.

Fintual es también una empresa tecnológica que automatiza procesos y rutinas típicas en la industria financiera, permitiendo el enrolamiento remoto de clientes y las acciones de inversión y rescate de manera sencilla y eficiente. Esta optimización operacional y la tecnología detrás han sido desarrolladas en Fintual, lo que nos permite hacer mejoras constantemente y desarrollar nuevas características que el negocio y nuestros clientes van requiriendo.

Fintual Administradora General de Fondos S.A., es a su vez filial de una empresa chilena (Fintual SpA), cuya matriz se encuentra incorporada en Estados Unidos como Fintual, Inc.

Infórmese de las características esenciales de la inversión en nuestros fondos mutuos, los que se encuentran contenidos en sus reglamentos internos, que puedes ver en la CMF y en fintual.cl/docs.

Las rentabilidades o ganancias obtenidas en el pasado por los fondos, no garantizan que ellas se repitan en el futuro. Los valores de las cuotas de los fondos mutuos son variables.

Conceptos de la sección 'Depositar es gratis y sacar tu plata también'

Balance: Tu plata a la fecha de actualización.

Depositado Neto: La suma de todos tus depósitos, menos los retiros que has hecho.

Ganado: La diferencia entre balance y depositado neto.