Los fondos mutuos en Chile se diferencian por los instrumentos en que invierten, su nivel de riesgo, liquidez y horizonte recomendado.

Alejandro Lovera

La Comisión para el Mercado Financiero (el regulador chileno de las inversiones) clasifica los fondos mutuos según su política de inversión en ocho tipos. Para explicarlos de forma simple, en este artículo los agruparemos según el tipo de instrumentos en que invierten: deuda de corto plazo, deuda de mediano y largo plazo, mixtos, capitalización, libre inversión y estructurados.

Cada tipo de fondo tiene riesgos distintos según su política de inversión: duración, moneda, liquidez y exposición a renta variable, entre otros. Por eso, antes de invertir conviene revisar el reglamento interno y la información del fondo, no solo su nombre.

Fondos de deuda de corto plazo

Invierten en instrumentos que vencen en menos de un año: depósitos bancarios, efectos de comercio, bonos de muy corto plazo en pesos o UF. El objetivo de estos fondos no es crecer sino preservar el capital y mantener el dinero disponible. El retorno suele estar cerca de la Tasa de Política Monetaria del Banco Central, la volatilidad es prácticamente nula y la liquidez es casi inmediata, generalmente T+1.

Nuestro Very Conservative Streep es un ejemplo de este tipo de fondo.

Fondos de renta fija

Invierten principalmente en bonos: instrumentos que pagan cupones periódicos y devuelven el capital al vencimiento. Pueden ser bonos del Banco Central, bonos corporativos, letras hipotecarias o bonos soberanos de otros países. Aunque el nombre sugiere lo contrario, la renta fija no garantiza retorno fijo: el precio de un bono varía en sentido inverso a las tasas de interés, por lo que los fondos de bonos de largo plazo pueden perder valor en períodos de alzas de tasas. Los de corto plazo son más estables. El horizonte recomendado es de uno a tres años.

Conservative Clooney es un ejemplo de fondo con predominio de renta fija internacional.

Fondos mixtos

Combinan renta variable y renta fija en proporciones que varían según el mandato de cada fondo. La CMF define los fondos mixtos como aquellos que pueden invertir tanto en instrumentos de deuda como en instrumentos de capitalización. Cada fondo debe establecer en su reglamento los porcentajes mínimos y máximos que puede invertir en instrumentos de capitalización. El horizonte recomendado es de tres a cinco años.

Moderate Pitt es un ejemplo de fondo mixto con exposición global equilibrada.

Fondos de renta variable

Invierten principalmente en instrumentos de capitalización, como acciones, cuotas de fondos o ETFs. Su valor puede fluctuar más que el de fondos de deuda, por lo que suelen estar pensados para horizontes de inversión largos y personas dispuestas a tolerar subidas y bajadas importantes en el camino.

En Chile, la CMF clasifica estos fondos como fondos de capitalización cuando invierten al menos 90% de sus activos en instrumentos de capitalización (fuente). También existen fondos de libre inversión que pueden tener alta exposición a renta variable, según lo que diga su reglamento interno.

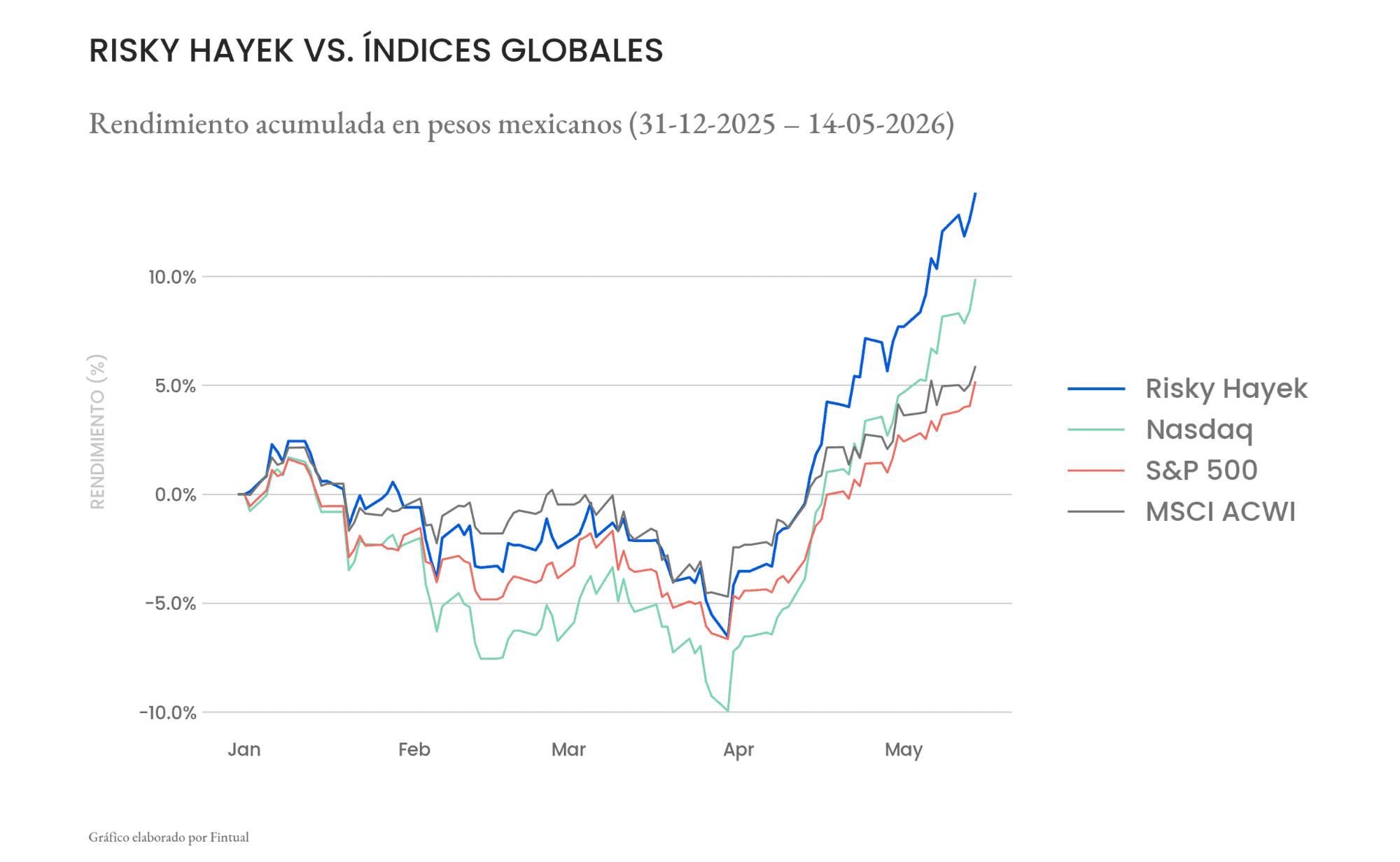

Risky Norris es un ejemplo de fondo de renta variable global.

Fondos de gestión activa versus gestión pasiva

Además de la clasificación por tipo de activo, los fondos mutuos se diferencian por cómo toman decisiones de inversión. Los fondos de gestión activa tienen un equipo que selecciona activos con el objetivo de superar a un índice de referencia. Los fondos de gestión pasiva o indexada replican mecánicamente un índice (como el S&P 500 o el MSCI World) sin intentar superarlo. Los fondos pasivos tienen comisiones más bajas y, en mercados eficientes, la evidencia indica que a largo plazo suelen igualar o superar a la mayoría de los fondos activos después de costos.

Puedes ver la oferta completa de fondos mutuos disponibles en Fintual.

Disclaimer: La información contenida en este artículo tiene fines exclusivamente informativos y educativos. No constituye una recomendación de inversión ni asesoría financiera personalizada. Las inversiones en fondos mutuos están sujetas a riesgos y a fluctuaciones de mercado, por lo que el valor de las inversiones puede variar tanto al alza como a la baja. Los rendimientos pasados no garantizan resultados futuros.